Oggetto: IVA – modifiche al termine di esercizio del diritto alla detrazione ed al termine di registrazione degli acquisti – Nuova disciplina della detrazione IVA sulle fatture– Circolare n. 1/E/2018 dell’Agenzia delle Entrate.

1. Premessa

L’art. 2 del D.L. n. 50/2017 ha modificato le disposizioni che disciplinano l’esercizio del diritto alla detrazione dell’IVA, che deve ora avvenire al più tardi con la dichiarazione relativa all’anno in cui il diritto alla detrazione è sorto e non più con la dichiarazione relativa al secondo anno successivo alla maturazione del diritto. Analoga modifica ha riguardato i termini di registrazione delle fatture di acquisto nel registro Iva, stabilendo anche in questo caso, quale termine ultimo per la registrazione, la presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura.

Le modifiche, che decorrono a partire dalle fatture e dalle bolle doganali emesse dal 1° gennaio 2017, sono state oggetto di un primo commento con la circolare n. 6/2017 dello scrivente studio. Con la presente circolare si analizzano gli ulteriori chiarimenti relativa alla materia in oggetto forniti dalla Circolare n. 1/E dell’Agenzia delle Entrate.

2. Modifica del termine entro cui entro cui effettuare l’esercizio alla detrazione IVA.

L’art. 19, comma 1, del D.P.R. n. 633/1972 disciplina il momento in cui nasce il diritto alla detrazione dell’Iva assolta sugli acquisti di beni e servizi e sulle importazioni di beni e il termine massimo entro cui si può far valere tale diritto.

Fermo restando il termine a decorrere dal quale sorge il diritto alla detrazione dell’Iva assolta sugli acquisti di beni e servizi e sulle importazioni di beni, [che rimane quindi ancorato al momento in cui sorge l’esigibilità dell’Iva da parte di chi emette la fattura, che di regola coincide con il momento di effettuazione delle operazioni ai sensi dell’art. 6 del D.P.R. n. 633/1972, salvo specifiche deroghe e disposizioni di legge] di seguito si evidenziano le modifiche apportate al termine massimo entro cui è possibile detrarre l’Iva assolta sui medesimi acquisti, ponendo a confronto il regime previgente e quello in vigore dal 1° gennaio 2017.

2.1. Regime in vigore fino al 31 dicembre 2016

La circolare n. 1/E/2018 l’Agenzia delle Entrate dà conferma che per gli acquisti di beni e di servizi ed importazioni la cui esigibilità sia sorta nel 2016, ancorché le relative fatture siano state ricevute nel 2017 e seguenti, si continuano ad applicare le regole previgenti in materia di detraibilità dell’Iva e, pertanto, la relativa Iva è detraibile al più tardi, con la presentazione della dichiarazione Iva relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo.

Ad esempio, con riguardo ad un acquisto di beni effettuato nel 2015 la relativa Iva è detraibile al massimo entro il 30/04/2018 (termine di presentazione della dichiarazione Iva relativa al 2° anno successivo a quello in cui il diritto alla detrazione è sorto, e cioè il 2015). Invece, con riferimento ad acquisto di beni effettuati nel 2016, ancorché la relativa fattura sia pervenuta dopo il 1° gennaio 2017, la relativa Iva è detraibile entro il 30/04/2019 (termine di presentazione della dichiarazione Iva relativa al 2° anno successivo a quello in cui il diritto alla detrazione è sorto, e cioè il 2016).

2.2. Regime in vigore dal 1° gennaio 2017.

Il nuovo termine entro il quale può essere esercitato il diritto alla detrazione dell’Iva si applica alle fatture ed alle bollette doganali emesse dal 1°gennaio 2017, purché relative ad acquisti di beni e servizi e importazioni effettuati, e la cui relativa imposta sia divenuta esigibile, a decorrere dalla stessa data; pertanto la nuova norma trova applicazione con riferimento agli acquisti di beni e servizi e importazioni di beni effettuate a partire dal 1° gennaio 2017.

A seguito delle modifiche apportate all’art. 19, comma 1, del D.P.R. n. 633/1972, il diritto alla detrazione dell’imposta assolta sugli acquisti o sulle importazioni può essere esercitato al più tardi con la dichiarazione annuale IVA relativa all’anno in cui lo stesso è sorto. Sul punto, peraltro, come meglio evidenziato nel prosieguo, assumerà rilevanza, ai fini del concreto esercizio del diritto alla detrazione, anche l’effettivo ricevimento della fattura.

Così, ad esempio, per un acquisto di beni effettuato nel 2017 (e per il quale la relativa fattura sia stata ricevuta nel 2017), il diritto alla detrazione – sorto nel 2017 – potrà essere esercitato dall’acquirente nella dichiarazione annuale relativa al medesimo anno, vale a dire entro il 30 aprile 2018[1].

Resta fermo, come già in precedenza, che il diritto alla detrazione deve essere esercitato alle condizioni esistenti al momento in cui si è generato. Così, ad esempio, se un soggetto ha acquistato nel 2017 un servizio e nel medesimo anno aveva un pro-rata di detraibilità del 75%, anche se la fattura viene annotata nel 2018, dove vige un pro-rata dell’80%, alla fattura si dovrà continuare ad applicare il pro-rata del 2017 e quindi del 75%.

3. Termine di registrazione delle fatture e bollette doganali

L’art. 2 del D.L. n. 50/2017 ha altresì modificato anche l’art. 25 del D.P.R. n. 633/1972, che disciplina la registrazione degli acquisti, al fine di renderlo coerente con le modifiche apportate all’art. 19.

La nuova norma prevede, infatti, che le fatture di acquisto debbano essere annotate nel registro degli acquisti:

- anteriormente alla liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta, e comunque

- entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura e con riferimento al medesimo anno.

Così, ad esempio, un acquisto relativo a beni consegnati nel mese di dicembre 2017 ma la cui fattura di acquisto sia pervenuta nel 2018 può essere annotata nel registro Iva acquisti entro il 30/04/2019 (termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura).

4. Chiarimenti Operativi

Le anzidette modifiche, apportate all’art. 19 e all’art. 25 del D.P.R. n. 633, avevano generato molteplici dubbi in quanto le disposizioni non risultavano tra loro coordinate. Ad esempio, nel caso di una fattura di vendita emessa nel 2017 ma ricevuta dall’acquirente nel 2018, mentre a norma dell’art. 19 l’Iva avrebbe dovuto essere detratta entro il 30 aprile 2018 (termine per la presentazione della dichiarazione annuale relativa al 2017, anno in cui l’iva è divenuta esigibile e quindi detraibile per l’acquirente), ai sensi dell’art. 25 – che fa riferimento all’anno di “ricezione” della fattura l’annotazione avrebbe potuto essere effettuata entro il 30 aprile 2019 (termine per la presentazione della dichiarazione annuale relativa al 2018, anno in cui è stata ricevuta la fattura).

Con riferimento a tale mancato coordinamento delle due disposizioni sono sorte quindi perplessità fra le imprese, specie in relazione al criterio da seguire ed al termine ultimo per operare la detrazione dell’IVA con riguardo al caso delle fatture emesse nel 2017 e ricevute nel medesimo anno oppure nel 2018.

Con la circolare n. 1/E/2018 l’Agenzia delle Entrate ha fornito i chiarimenti utili al fine di coordinare le due normative. La stessa ha infatti ricordato che, come più volte già affermato dal legislatore unionale nelle sentenze della Corte di Giustizia (tra cui la sentenza 29 aprile 2004, C-152/02), per esercitare il diritto alla detrazione devono sussistere entrambi le seguenti condizioni:

- presupposto sostanziale dell’effettuazione dell’operazione, e quindi dell’esigibilità dell’Iva;

- presupposto formale del possesso di una valida fattura d’acquisto.

Sulla base dei principi unionali l’Agenzia delle Entrate conferma quindi che il diritto alla detrazione può essere esercitato al più tardi entro la presentazione della dichiarazione relativa all’anno in cui si sono verificati entrambi i requisiti sopra menzionati.

Per quanto concerne la verifica del momento in cui la fattura di acquisto è stata ricevuta e quindi il momento in cui formalmente è intervenuto il possesso della fattura, la ricezione deve emergere, se non dalla posta elettronica certifica o da altri sistemi che attestino la data di ricevimento della stessa (ad esempio, si ritiene, il timbro postale), da una corretta tenuta della contabilità e quindi ad esempio dal numero progressivo attribuito alla registrazione della fattura di acquisto nel registro degli acquisti.

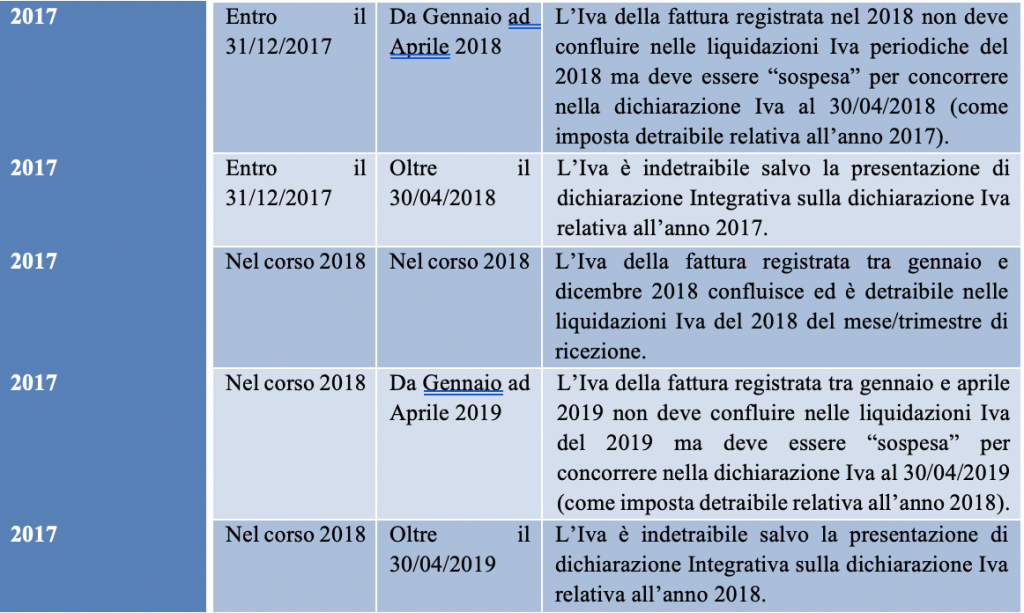

Sulla base dei nuovi chiarimenti si riportano, nella seguente tabella un elenco delle possibili casistiche e le relative soluzioni, conformi a quanto precisato dalla circolare emanata dall’Agenzia delle Entrate in commento.

L’Agenzia delle Entrate, chiarisce inoltre che nei casi in cui la fattura di acquisto sia annotata nel registro degli acquisti in un anno diverso da quello in cui tale Iva è divenuta detraibile (vale a dire in un anno successivo a quello in cui si sono verificati entrambi i presupposti formali e sostanziale – si veda il secondo esempio di cui alla tabella precedente) si consiglia di procedere con l’annotazione della medesima fattura in un apposito sezionale del registro Iva acquisti al fine di evidenziare che tale imposta non deve confluire nelle liquidazioni iva periodiche nell’anno di annotazione, bensì concorrere alla determinazione del saldo della dichiarazione annuale Iva relativa all’anno in cui i presupposti formali e sostanziali si sono verificati.

La medesima Circolare chiarisce inoltre che nel medesimo caso resta ferma la possibilità di adottare soluzioni gestionali e informatiche diverse dalla creazione di un sezionale ad hoc, a condizione che garantiscano comunque tutti i requisiti richiesti per una corretta tenuta della contabilità e un puntuale controllo nel tempo da parte dell’amministrazione finanziaria.

Si evidenzia in merito che anche nei casi in cui l’Iva detratta venga “sospesa” (in quanto annotata nella liquidazione iva di un anno successivo rispetto a quello di ricevimento), la stessa confluirà nella determinazione del saldo dell’Iva annuale relativa all’anno di ricevimento della fattura, incrementando l’eventuale credito Iva da riportare a nuovo ovvero riducendo il saldo a debito dell’Iva annuale.

Nella medesima Circolare l’Agenzia delle Entrate, in considerazione del fatto che i chiarimenti sono pervenuti dopo la liquidazione Iva al 16/01/2018, afferma che sono fatti salvi e non saranno sanzionabili i comportamenti difformi rispetto alle casistiche sopra elencate effettuati in sede di liquidazione Iva al 16/01/2018. Tale chiarimento modifica la prassi sinora seguita che, sulla base di una lettura formale del D.P.R. n. 100/1998, consentiva la detrazione iva delle fatture ricevute dopo la fine del mese, ma entro il termine per la predisposizione della liquidazione periodica venivano imputate nella liquidazione medesima (esempio: fattura datata gennaio, ricevuta il 10 febbraio veniva imputata nella liquidazione Iva di gennaio; secondo la nuova interpretazione, invece, la fattura dovrebbe concorrere alla liquidazione del mese di febbraio). Sul punto, tuttavia, considerato che i chiarimenti dell’Agenzia sono stati riferiti espressamente alle fatture a cavallo d’anno, è opportuno che intervengano ulteriori precisazioni da parte dell’Amministrazione finanziaria.

Si analizzano di seguito gli effetti della nuova disciplina su alcune fattispecie che potrebbero derogare rispetto alla regola generale in tema di detrazione Iva anzidetta.

4.1 Esercizio al diritto della detrazione Iva risultante da Note di Variazione in diminuzione.

La Circolare n. 1/E/2018 chiarisce che i nuovi termini di detrazione previsti dal vigente art. 19 del D.P.R. n. 633/1972 si applicano anche alle note di variazione in diminuzione (c.d. “Note di credito”) emesse dal 1° gennaio 2017, sempreché i relativi presupposti si siano verificati a decorrere da tale data (vale a dire gli eventi che hanno determinato l’emissione della nota di variazione in diminuzione).

Pertanto, anche con riferimento alle note di variazione in diminuzione emesse ai sensi dell’art. 26, comma 2, del D.P.R. n. 633/1972, nelle ipotesi ivi considerate, il cedente o il prestatore ha diritto a detrarre l’imposta corrispondente alla variazione ai sensi dell’art. 19, registrandola a norma dell’art. 25 dello stesso Decreto.

Da ciò consegue che la nota di variazione in diminuzione deve essere emessa (e la maggiore imposta a suo tempo versata può essere detratta) al più tardi entro la data di presentazione della dichiarazione Iva relativa all’anno in cui sui è verificato il presupposto per operare la variazione in diminuzione.

Quindi, dall’analisi letterale del chiarimento fornito, ad esempio, in caso di nota di variazione in diminuzione i cui presupposti si siano verificati nel 2017, la detrazione della relativa Iva potrà essere effettuata al più tardi entro il 30/04/2018.

Ne consegue che, similmente a quanto avviene per le fatture di acquisto, se la nota di variazione di cui all’art. 26, comma 3, del DPR n. 633/72 viene emessa (nel 2017) al momento in cui si verificano che le condizioni previste nella norma (ad esempio a fronte di uno sconto o abbuono riconosciuto dal cedente), la detrazione dell’IVA sorgerà nel momento stesso della emissione della nota.

Se tuttavia (a fronte della medesima operazione) la stessa nota di variazione fosse emessa nel 2018 (ma pur sempre nel rispetto del limite annuale fissato dall’art. 26, comma 3), la detrazione sarà consentita al massimo entro il termine di presentazione della dichiarazione annuale IVA relativa all’anno in cui è sorto il presupposto per operare la variazione in diminuzione, e quindi entro il 30/04/2018.

I chiarimenti forniti sembrano ridimensionare i termini entro cui è possibile portare in detrazione l’Iva contenuta nelle note di variazione in diminuzione emesse dal cedente o prestatore rispetto a quanto previsto per la detrazione dell’Iva contenuta nelle fatture di acquisto (ancorata oltre al momento in cui l’Iva è esigibile anche a quello di ricevimento del documento fattura). Nel caso delle note di variazione infatti, la detraibilità dell’Iva in esse contenute viene limitata al termine di presentazione della dichiarazione Iva relativa all’anno in cui si è verificato il presupposto, non considerando che l’art. 26 comma 3 del D.P.R. n. 633/72 prevede che alcune tipologie possano essere emesse entro un anno dal verificarsi dello stesso.

4.2 Esercizio al diritto della detrazione Iva alle operazioni soggette al meccanismo della scissione dei pagamenti (split payment)

Il meccanismo dello Split Payment, introdotto dalla Legge di Stabilità del 2015 prevede che l’Iva regolarmente addebitata nella fattura di cessioni di beni o prestazioni di servizi da parte del cedente/prestatore non viene pagata dal committente (ad. es. Stato o ente pubblico) al cedente/prestatore, ma dallo stesso trattenuta e versata direttamente all’Erario.

Il decreto del Ministro dell’Economia e delle Finanze del 23 gennaio 2015, recante modalità e termini per il versamento dell’imposta nell’ambito della scissione dei pagamenti, stabilisce che “L’imposta relativa alle cessioni di beni ed alle prestazioni di servizi di cui all’art. 1 diviene esigibile al momento del pagamento dei corrispettivi”. Viene inoltre previsto che le pubbliche amministrazioni e società possono comunque optare per l’esigibilità dell’imposta anticipata al momento della ricezione della fattura ovvero al momento della registrazione della medesima.

Applicandosi anche a tale regime le nuove regole in materia di detrazione dell’Iva sugli acquisti, a seconda del tipo di opzione espressa dal cessionario o dal committente (soggetto alla disciplina della scissione dei pagamenti), si possono quindi avere decorrenze diverse per la detraibilità dell’Iva relativa alle fatture ricevute dagli enti soggetti a tale disciplina.

In caso di opzione per l’esigibilità anticipata (ossia al ricevimento della fattura o al momento della sua registrazione), la Pubblica Amministrazione soggetta allo split payment, potrà detrarre l’Iva entro il termine di presentazione della dichiarazione relativa all’ anno di ricevimento/registrazione. Ad esempio, nel caso di una fattura per servizi emessa in regime di split payment nel dicembre 2017, registrata dalla Pubblica Amministrazione a febbraio 2018, la relativa Iva è detraibile a partire dalla liquidazione Iva del mese di febbraio 2018, ovvero, al più tardi con la dichiarazione Iva relativa all’anno 2018, essendosi verificati in tale anno entrambi i presupposti di esigibilità e possesso della fattura.

In caso di mancata opzione per l’esigibilità anticipata, la fattura di acquisto potrà essere registrata al più tardi entro il termine di presentazione della dichiarazione Iva relativa all’anno in cui la medesima fattura è pagata.

4.3 Esercizio al diritto della detrazione Iva per i soggetti che hanno optato per il Regime Iva di Cash Accounting (iva per cassa).

Il regime di Cash Accounting, introdotto dall’art. 32-bis del D.L. n. 83/2012, prevede in capo al soggetto che opta per il suddetto regime:

- il differimento dell’esigibilità dell’Iva relativa alle operazioni attive al momento dell’incasso dei relativi corrispettivi e comunque non oltre il decorso di un anno dal momento di effettuazione dell’operazione;

- il differimento della detraibilità dell’Iva relativa alle operazioni passive al momento del pagamento dei relativi corrispettivi e comunque non oltre il decorso di un anno dal momento di effettuazione dell’operazione.

La Circolare in commento ha chiarito che, anche con riferimento a tale regime, trovano applicazione le nuove regole di cui all’art. 19 del decreto Iva.

In considerazione del fatto che la norma differisce il momento in cui l’Iva sugli acquisti può essere considerata esigibile (elemento, questo, che caratterizza il regime del cash accounting), anche il termine entro il quale il soggetto passivo può esercitare il diritto alla detrazione dell’imposta deve essere ancorato al peculiare momento di esigibilità stabilito dal regime per cassa (ovvero al momento del pagamento del corrispettivo).

Così, ad esempio, l’Iva relativa ad una fattura di acquisto datata e ricevuta il 31 dicembre 2017, il cui diritto alla detrazione secondo le nuove regole spetterebbe entro il termine ultimo del 30 aprile 2018, per i soggetti che hanno optato per il regime di cash accounting, dovrebbe invece seguire la regola propria del regime con rinvio alla detrazione al momento del pagamento o al più tardi entro un anno dall’effettuazione dell’operazione di acquisto, e quindi, se la medesima viene pagata ad aprile 2018, la stessa potrà essere registrata entro il 30/04/2019 con l’accortezza che, nel caso in cui l’annotazione avvenga tra gennaio e aprile 2019, l’Iva dovrà essere fatta confluire in un sezionale ad hoc in quanto dovrà comunque concorrere nella dichiarazione Iva relativa all’anno 2018.

La deroga non riguarda il soggetto che non ha optato per il richiamato regime speciale, e che in qualità di committenti ricevono fatture da soggetti che invece ha optato per il suddetto regime speciale. Per questa fattispecie restano applicabili le nuove regole in tema di esercizio del diritto alla detrazione (cfr. paragrafo n. 2.2).

4.4 Esercizio al diritto della detrazione Iva in caso di mancata o irregolare emissione della fattura.

La Circolare conferma che eventuali situazioni in cui all’intervenuta esigibilità dell’IVA non faccia seguito la tempestiva emissione della fattura, con conseguente decadenza del diritto alla detrazione dell’IVA per decorso del termine, potranno comunque essere sanate mediante il diritto alla detrazione dell’imposta o della maggiore imposta relativa ad avvisi di accertamento o di rettifica ai sensi dell’art. 60, ultimo comma, del D.P.R. n. 633/1972.

In tal caso, il soggetto passivo (cessionario o committente) che si veda addebitare l’iva in rivalsa relativa ad operazioni di acquisto per cui è spirato il termine per la detrazione, potrà comunque esercitare il diritto alla detrazione dell’IVA al più tardi con la dichiarazione relativa all’anno in cui ha corrisposto la maggiore imposta addebitata in via di rivalsa (alle condizioni esistenti al momento dell’esigibilità dell’imposta dell’operazione originaria).

4.5 Detrazione dell’imposta e dichiarazione integrativa a favore

La circolare ricorda che in linea generale con la dichiarazione integrativa a favore è possibile correggere errori od omissioni che hanno determinato l’indicazione di un maggiore imponibile, di un maggiore debito d’imposta o di una minore eccedenza detraibile. Ricorrendo alla dichiarazione integrativa, il soggetto passivo cessionario/committente può recuperare l’imposta per la quale non ha esercitato il diritto alla detrazione dell’Iva assolta sugli acquisti documentati nelle fatture ricevute nei termini.

Il termine massimo per ricorrere all’integrativa a favore è il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione. In ogni caso il soggetto passivo cessionario/committente deve regolarizzare la fattura di acquisto irregolare ed è soggetto alle sanzioni per la violazione degli obblighi di registrazione.

Alessandro Antonelli

[1] Come noto l’art. 8, comma 1 del D.P.R. n. 322/1998 prevede che a decorrere dal 2017 la dichiarazione IVA deve essere presentata tra il 1° febbraio ed il 30 aprile dell’anno successivo al periodo di imposta cui la dichiarazione si riferisce. In precedenza, invece, la dichiarazione (salvo quella relativa al 2016) poteva essere presentata entro il 30 settembre dell’anno successivo.